中美产业内贸易现状及原因

返回

中美产业内贸易现状及原因

返回

Chapter 3 Source of comparative advantage

案例2

案例名称:中美产业内贸易现状及原因

案例适用:产业内贸易理论及其现实运用

案例来源:张兴泉,美国对华贸易摩擦形成的动因与过程研究,博士论文2009;赵放,中美双边产业内贸易及影响因素实证研究,国际经贸探索2013(4)。在编辑过程中做了适当修改。

案例内容:

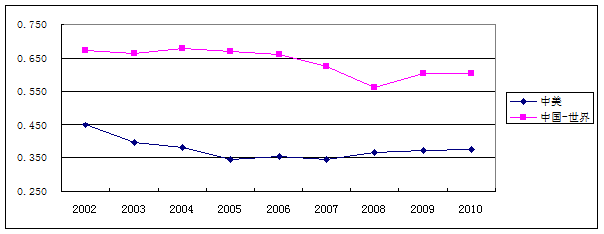

采用产业内贸易指数IIT的加权平均计算出的中美产业内贸易总体水平。

图1中国-世界与中美产业内贸易现状

从时间序列来看,无论中美还是中国与世界的产业内贸易发展水平都较为稳定,而且产业内贸易指数都出现下降趋势,也就是说,中国入世之后,中美双边贸易中产业间贸易的发展要明显快于产业内贸易。产业内贸易指数在中国入世前后的变化表明,随着中国入世所作的承诺的逐步兑现,贸易障碍得到进一步消除,刺激了中美产业间贸易的发展。

(2)中美产业内贸易分行业状况

为分析中美产业内贸易的分行业状况,代表性地选择2010年占中美双边贸易总额超过75%的前20项工业原料或制成品(HS编码25-97章)并计算产业内贸易指数,以衡量中美分行业的双边产业内贸易水平。

表1 2002-2010年中美产业内贸易G-L指数

HS 代码 |

| G-L指数 | |||||

名 称 | 2002 | 2004 | 2006 | 2008 | 2010 | 加权IIT | |

28章 | 无机化学品 | 0.613 | 0.962 | 0.951 | 0.966 | 0.829 | 0.884 |

29章 | 有机化合品 | 0.978 | 0.764 | 0.939 | 0.774 | 0.877 | 0.871 |

39章 | 塑料制品 | 0.644 | 0.782 | 0.711 | 0.863 | 0.918 | 0.821 |

40章 | 塑胶制品 | 0.430 | 0.424 | 0.385 | 0.441 | 0.520 | 0.437 |

42章 | 箱包皮革制品 | 0.015 | 0.003 | 0.002 | 0.002 | 0.002 | 0.004 |

44章 | 本及本制品 | 0.544 | 0.396 | 0.350 | 0.404 | 0.652 | 0.445 |

48章 | 纸及纸制品 | 0.825 | 0.953 | 0.671 | 0.640 | 0.630 | 0.716 |

61章 | 针织服装 | 0.002 | 0.002 | 0.001 | 0.003 | 0.002 | 0.002 |

62章 | 非针织服装 | 0.005 | 0.004 | 0.002 | 0.003 | 0.002 | 0.003 |

63章 | 其他纺织品 | 0.007 | 0.011 | 0.008 | 0.012 | 0.009 | 0.010 |

64章 | 鞋靴类制品 | 0.017 | 0.021 | 0.024 | 0.014 | 0.016 | 0.019 |

72章 | 钢铁 | 0.836 | 0.877 | 0.442 | 0.539 | 0.994 | 0.640 |

73章 | 钢铁制品 | 0.199 | 0.162 | 0.146 | 0.204 | 0.259 | 0.202 |

84章 | 机械器具 | 0.629 | 0.418 | 0.346 | 0.359 | 0.319 | 0.378 |

85章 | 电机电气设备 | 0.570 | 0.453 | 0.404 | 0.388 | 0.397 | 0.413 |

87章 | 公路车辆设备 | 0.233 | 0.274 | 0.360 | 0.559 | 0.738 | 0.509 |

88章 | 航天航空器 | 0.056 | 0.071 | 0.095 | 0.159 | 0.133 | 0.101 |

90章 | 光学医疗设备 | 0.857 | 0.790 | 0.920 | 0.983 | 0.988 | 0.928 |

94章 | 家具灯具 | 0.020 | 0.019 | 0.014 | 0.018 | 0.021 | 0.018 |

95章 | 玩具运动品 | 0.006 | 0.008 | 0.009 | 0.010 | 0.013 | 0.009 |

根据上表提供的数据,可以把这些行业划分为三种类型:第一种类型的行业包括箱包皮革制品(42章)、针织服装及附件(61章)、非针织服装及附件(62章)、其他纺织品(63章)、鞋靴类制品(64章)、钢铁制品(73章)、铁道车辆及设备(86章)、航天航空器及零件(88章)、家具灯具(94章)、玩具运动品及零附件(95章)等产业,这一类型行业的IIT指数大多数较小甚至趋近于零,并且从时间序列来看,这些行业的IIT还有进一步下降的趋势,可视为完全产业间贸易产业;第二种类型的行业包括塑料及其制品(39章)、塑胶及其制品(40章)、本及本制品(44章)、纸浆及纸制品(48章)、钢铁(72章)、机械器具及零部件(84章)、电机电气设备及零附件(85章)、公路车辆及设备(87章)等产业,这一类型行业的IIT指数大都介于0.2-0.8之间,从时间序列来看,产业内贸易发展极不稳定,一直占据将近中美贸易量额一半的机械器具及零部件以及电机电气设备及零附件行业产业内贸易指数有逐年下降的趋势,但也有部分行业产业内贸易指数(39、87章)有进一步向上提升的趋势,有的产业甚至接近产业内贸易,该类产业可视为准产业内贸易行业;第三种类型的行业包括无机化学品化合物(28章)、有机化合物(29章)、光学、照相、医疗设备(90章)等产业,这一类型行业的IIT指数都接近1,而且从时间序列来看,这些行业的IIT也有进一步加强的趋势,可视为完全产业内贸易产业。

综合图1以及表1可以看出中国入世以来,随着中美两国对外贸易的高速增长,中美产业内贸易发展主要呈现以下几个特点及趋势:

(1)总的来说,2002-2010年期间,工业制造品中产业内贸易指数上升(边际产业内贸易指数大于0.5)的产业占多数,由此可以推断,中美产业内贸易指数的上升主要是由工业制成品带动的。这也就是说,就现阶段而言,中国的产业内贸易以制成品为主要支撑,从这个意义上讲中国的出口产品结构正在逐步优化,贸易商品已经具有一定竞争力且发展趋势良好,未来将有越来越多的生产工业制成品的产业发展成为以产业内贸易为主的行业。

(2)从不同产业来看,资本或技术密集型产业中产业内贸易指数较高的产业数在贸易产品数中所占比重较高,这在一定程度上表明在中美双边贸易中,技术和资本密集型产业所发挥的作用越来越重要。

(3)在工业制成品的内部结构上,各产业部门产业内贸易发展水平参差不齐。值得指出的是,中美贸易量最大的机械器具及零部件、电机电气设备及零附件产业产业内贸易水平虽然较高,但其产业内贸易的比重有逐步下降的趋势,分别从2002年的0.629和0.570下降到2010年的0.319和0.397。

(4)从工业制成品的贸易结构来看,总体上中方有顺差的行业居多,这些产业的贸易多为产业间贸易;逆差主要表现在有机、无机化学等产业上,而这些产业均以产业内贸易为主,并且有增强的趋势。

案例评析:

从产业内贸易发展总体水平来看,相对于中国与世界较高的产业内贸易发展水平,中美之间的产业内贸易发展水平偏低,这说明中美之间的总体贸易还主要是以互补性的产业间贸易为主,而竞争性的产业内贸易还比较少,之所以出现这种情况主要是因为中美两国经济结构和经济发展处于不同阶段,中美贸易关系的互补性大于竞争性。究其原因,我们认为以下几方面的因素影响中美产业内贸易的发展。

1. 国际产业转移促进了中国制造业生产能力的提高,带动了中国产业结构升级,加快了中国技术进步的步伐,一定程度上提高了中国制造业的整体技术水平,并由此促进了中国出口竞争力的提升和出口结构的升级优化。另一方面,国际产业转移也使得中国在大多数的劳动密集型产业(如上文中提到的纺织服装、钢铁制品以及家具制品等)获得相对更大的比较优势,并逐渐占据大多数的国际市场。但美国对这些产业的对外转移并不意味着这些产业在美国国内的消亡,由于消费者多样性偏好的存在使得一部分企业还会继续生产,或者将生产转向该产业较高附加值的环节。其结果在双边贸易中表现为中国在这些产业中出口额十分巨大,而进口额相对较小,从而导致中美这些产业的产业内贸易水平较低,从表1中可以看出这些产业的产业内贸易指数大多在0.2以下,基本上表现为产业间贸易。

2. 全球生产网络的形成,以及产品价值链在全球范围内实现重构,促进了新国际分工模式的形成。随着对外开放度的加大和外贸体制改革的深化,由于我国在“微笑曲线”中的特殊位置使得加工贸易正在迅速崛起,加工贸易已经成为我国参与产品内国际分工的重要方式。在新的国际分工和贸易格局中,中国、美国和东亚经济体之间的贸易呈现出“三角贸易”的模式,即中国从东亚经济体进口中间产品,经过加工组装后主要出口到美国等发达国家等国。这一模式反映在全球价值链上就是:美国处于价值链的高端,从事产品研发和品牌服务环节;东亚经济体处于价值链的中端,从事零部件和模块化零部件生产环节;中国处于价值链的低端,从事生产组装环节,中美之间在全球价值链分工中的前向联系不强。其结果就使得中美之间的一些制造业(如机械器具及零部件、电机电气设备及零附件)产业内贸易水平处于较低的水平。

3. 中国经济的高速增长扩大了国内市场规模,从而一方面提升了中国的整体消费结构,增加了中国消费者的需求多样性,扩大了其对异质性商品特别是高端商品的需求,而高端商品正是美国具有优势的出口商品;另一方面,市场规模的扩大有利于中国企业实现规模经济,规模经济的实现深化了产业内分工和生产专业化,增强了中国企业向国际市场提供异质性产品的能力。中国经济形势的变化使中美贸易原有的以基于资源票赋差异的产业间贸易为主的局面发生了改变,基于产品差异化的产业内贸易在两国双边贸易中的比重不断提升。

4. 中美产业结构的动态演进及两国分工模式的转变是产业内贸易发展的重要原因。中国经济的高速发展和自身资源票赋优势的充分发挥,适时承接了美国对国内产业的转移,使中美分工由产业间梯度分工逐步转向产业内和产品内分工,由此促进了中美产业内贸易的发展。这一分工模式的转变主要是通过美国跨国公司对华直接投资实现的。美国跨国公司通过直接投资在中国建立生产基地,根据中美要素票赋的差异将产业生产过程中的不同环节或同一产品的不同质量的异质性产品的生产在两国间展开,从而形成跨国性的产业内垂直分工体系,即在美国完成产业生产过程中密集使用知识、技术及资本的环节和同一产品类别中高质量产品的生产,而后将部分最终产品销往中国;在中国则完成产业生产过程中增值相对较低的密集使用劳动及资本的环节和同一产品类别中低质量产品的生产,而后将部分最终产品销往美国,这种产业内垂直分工体系引致了中美间垂直型产业内贸易的发生。